Votre documentation

Les guides et dépliants

Démarches (formulaires)

Les documents officiels

Les publications

Les chiffres clés

MISES AU POINT

Cumul emploi/retraite

Avoir une activité libérale alors que l’on a liquidé sa retraite est possible depuis 2004. La Loi le permettant fixe toutefois des règles que certains semblent oublier. La CARMF est tenue de les respecter.

Toute activité est soumise à cotisations, ce qui est normal. Ne pas distribuer de droits n’est pas une décision CARMF mais relève de la Loi et concerne tous les régimes de retraite, libéraux ou salariés. Les demandes de réduction sont à ce jour sans réponse, sauf pour l’ASV. La CARMF a montré dans plusieurs publications que ce n’était toutefois pas pénalisant.

Attention aux plafonds , si vous n’avez pas liquidé tous vos régimes de retraite obligatoires et que vous avez l’âge pour bénéficier de la retraite de base à taux plein, vous êtes plafonné à 130 % du PSS, soit 48 142 € de revenus nets annuels. Si vous avez tout liquidé mais que vous n’avez pas le taux plein lors de la liquidation, vous êtes plafonné à 1 PSS, soit 37 032 € annuels. Dans les autres cas, il n’y a pas de plafond. Lorsque vous dépassez le plafond, la Loi impose de prélever le montant du dépassement sur la pension (2 ans après, lorsque le revenu est connu). Si vous êtes juste au-dessus ou en cas de circonstances exceptionnelles et involontaires, vous pouvez demander une dérogation à la commission de recours amiable.

La base de calcul de la cotisation est la même pour tous, soit l’année N-2 (avec régularisation dans le régime de base sur l’année N, deux ans après, si vous relevez toujours de la CARMF). Pour vous éviter d’être surtaxés si vous diminuez votre activité, la CARMF a obtenu de pouvoir calculer les cotisations des régimes de base et complémentaire sur le revenu estimé, et pour cela elle vous envoie un formulaire à remplir en début d’année. En cas de revenu supérieur de plus d’un tiers au revenu estimé, l’insuffisance d’acompte versé est soumise à pénalités de retard. La commission de recours amiable peut remettre ces pénalités, sauf écart trop important et non justifié.

Être plafonné à 37 032 €, et l’accepter en demandant à être en retraite au lieu de poursuivre son activité, et faire 250 000 € de résultat comme on a pu le voir, n’est pas acceptable. Nous ne pouvons rien faire pour ces confrères qui se voient supprimer le montant de leur retraite.

Réforme de l’invalidité et des indemnités journalières avec 3 tranches

Vos régimes d’incapacité temporaire d’exercice et d’invalidité définitive ont été réformés pour être en adéquation avec vos revenus . Avec une prestation forfaitaire que nous augmentions au fil du temps plus que le coût de la vie, de plus en plus de confrères gagnaient plus en étant en arrêt ou en invalidité qu’en travaillant, ce qui est anormal. Nous avons donc décidé de créer trois tranches.

Pour la très grosse majorité, l’incapacité temporaire ne change pas. En dessous de 37 032 € de revenus elle est réduite d’un tiers, au-dessus de 111 096 € elle est augmentée d’un tiers. La cotisation varie dans les mêmes proportions, et l’ensemble est neutre : cotisations globales et prestations globales sont inchangées. Pour l’invalidité définitive, les proportions sont les mêmes.

Un syndicat est contre, voulant toujours que les bas revenus touchent plus en arrêt qu’en activité, critiquant les effets de seuil. Mieux vaut trois seuils qu’un seul ! Enfin sachez que si vos revenus baissent et vous font changer de tranche, pour ne pas être lésés, nous prenons la meilleure des 4 dernières années pour le calcul de la prestation.

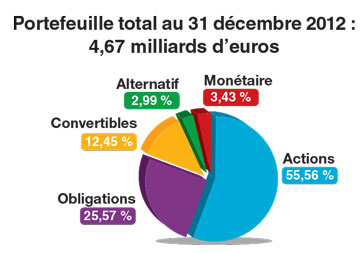

Placements CARMF

Voici les résultats financiers définitifs pour 2012 qui répondent comme chaque année aux critiques.

Capimed, affiche pour 2012 un taux de 4,01 %, le plaçant au premier rang des contrats de type Madelin. Ce régime est souvent attaqué dans le but de vous faire faire des transferts dont on vous cache le coût, méfiez-vous de ces pratiques commerciales. Dans la foulée nos dépenses en communication ont été critiquées, avec 300 000 € de dépenses pour la dernière lettre CARMF. Sachez que la confection et la mise sous pli, hors affranchissement (envoi en nombre) est de 29 000 € pour 190 000 exemplaires (marché public pour 3 ans). En 2012, pour la consultation, l’ajout de la lettre T et le coût d’affranchissement des retours ont coûté 38 000 € au total.

Pour l’immobilier, nous essayons de nous maintenir au maximum autorisé (20 % des avoirs). Nous faisons tourner le parc pour le maintenir à un bon niveau. En 2012 nous avons vendu 4 immeubles pour 219 M€, dégageant 180 M€ de plus-value. Pour l’ensemble du parc, le rendement moyen annuel, net d’inflation, tenant compte des loyers, revente et frais, atteint 7 %.

| Performance financière 2012 après fiscalité | ||||

|---|---|---|---|---|

| Catégories | Poids dans la poche | Performance de la CARMF | Performance des indices | |

| Poche Action | - Actions en direct zone euro - Europe - USA - Japon - Pays émergents - Matières premières & énergies - Fonds monde - FCPR - Private equity - Alternatif - Long short equity |

14,6 % 40,7 % 8,8 % 1,4 % 14,1 % 11,5 % 3,4 % 1,9 % 3,6 % |

+ 19,39 % + 19,39 % + 11,65 % + 2,84 % + 11,22 % + 0,26 % + 13,37 % NS + 3,51 % |

+ 13,79 % DJ Euro Stoxx 50 (€) + 15,53 % DJ Euro Stoxx (€) + 11,22 % S&P 500 (€) + 3,39 % Topix (€) + 12,93 % MSCI EM (€) + 11,00 % MSCI World (€) |

| Poche Taux | - Obligations - Obligations convertibles - Gestion alternative |

65,2 % 28,0 % 6,8 % |

+ 10,92 % + 14,57 % + 2,11 % |

+ 11,43 % JP Morgan EMU Global + 18,19 % Exane ECI € + 3,05 % HFRX Global Hedge € |

| Performance globale | + 12,57 % | |||

Suivez-nous !

Abonnez-vous à la newsletter :